Blog de internacionalización

Observatorio Aeroespacial: Consolidación de la recuperación progresiva de la aviación tras la pandemia

Un análisis profundo del sector aeroespacial mundial

El documento proporciona un análisis detallado del sector aeroespacial, abarcando los volúmenes de producción actuales y las previsiones a 10 años de aeronaves de ala fija, ala rotatoria y motores aeronáuticos, además de seguir de cerca a los principales fabricantes. Asimismo, incluye información sobre la evolución del mercado de MRO (Mantenimiento, Reparación y Revisión) y el desarrollo de segmentos emergentes como la movilidad aérea urbana y la aviación sostenible.

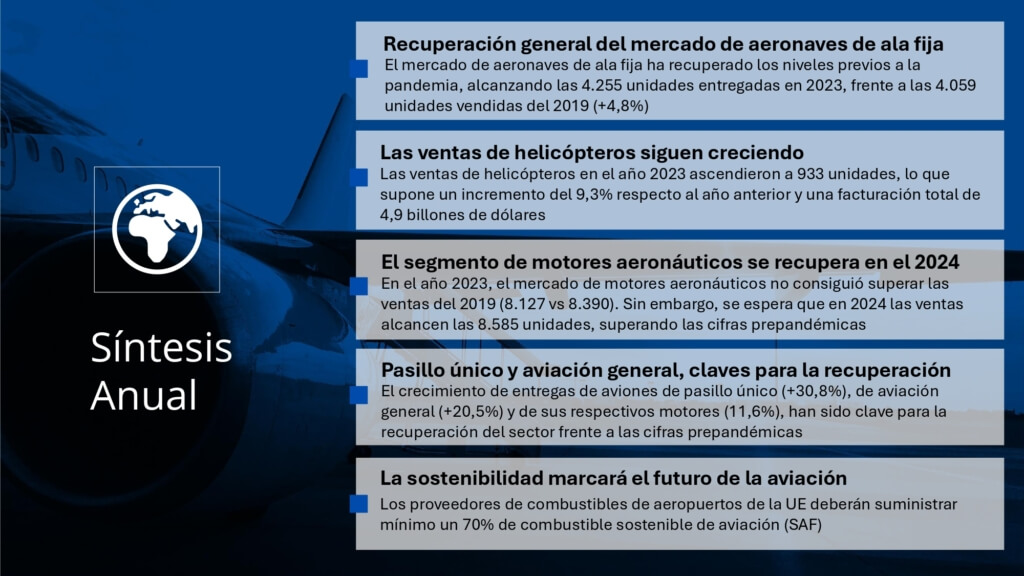

Entre los aspectos destacados, el informe señala que en 2023 las entregas de aeronaves de ala fija crecieron un 9,4% respecto al año anterior, alcanzando las 4.255 unidades, superando por primera vez las cifras previas a la pandemia (2019, 4.059 unidades). Dentro de este segmento, las grandes aeronaves han recuperado ya sus cifras previas a la crisis sanitaria, mientras que las de pasillo único y doble muestran una recuperación desigual.

El segmento de aviones regionales, por su parte, es el que está más alejado de su nivel de producción pre-pandemia. No obstante, se prevé un crecimiento progresivo en las entregas anuales hasta finales de la década, momento en que alcanzará los niveles previos a la crisis sanitaria y, a partir de ahí, se estabilizará.

Por otro lado, la aviación general ha sido el segmento menos afectado por la pandemia, mostrando un crecimiento constante en el número de entregas desde 2021 y alcanzando su punto máximo en 2023, con 1.987 unidades entregadas. Aunque las previsiones para los próximos 10 años indican fluctuaciones, las variaciones no son significativas, afirmando la estabilidad del segmento.

En cuanto a los business jets, su producción aún se encuentra un 12,3% por debajo del nivel pre-pandemia. Sin embargo, las perspectivas apuntan a un crecimiento sostenido hasta 2030, con un ritmo más acelerado en los primeros años del periodo proyectado.

Todo ello refleja una progresiva estabilización en la producción y entrega de aeronaves, consolidando la recuperación del sector, aunque siguen siendo necesario abordar los cuellos de botella estructurales para mantener la competitividad a largo plazo.

Índice del informe

Mercado de Aeronaves de ala fija

- Visión global: El sector ha batido las cifras del año precovid, motivado por el crecimiento de aeronaves de pasillo único y aviación general. Además, se espera un fuerte crecimiento hasta 2033.

- Grandes aeronaves: Airbus y Boeing obtienen casi el 100% de la cuota de mercado. Se espera un fuerte crecimiento en los próximos 10 años pese a las malas perspectivas para el doble pasillo.

- Grandes aeronaves: Se espera una mayor demanda de grandes aeronaves en Estados Unidos y Asia, donde las aeronaves de pasillo único casi triplican a las de doble pasillo.

- Aviones regionales: Embraer es el líder del mercado con una cuota del 65%, seguido de ATR y Comac, con un 13%. Pese al crecimiento esperado, se estima que no será suficiente para superar las cifras de 2019.

- Aviones regionales: Norteamérica y Asia dominan la previsión de entregas. En términos generales, las unidades previstas de Jets son ligeramente superiores a las de turbopropulsados.

- Business Jets: General Dynamics y Bombardier tienen la mayoría de cuota de mercado pese a no liderar la entrega de unidades. Se espera un fuerte crecimiento en el 2024.

- Business Jets: Se espera que Norteamérica lidere la demanda de jets ejecutivos, representando un 58% del total de la demanda prevista.

- Aviación general: Tendencia muy positiva en el segmento de la aviación general, aunque se espera que se frene en el 2025. El mercado sigue siendo el más atomizado.

- Aviación General: Norteamérica también lidera la demanda del mercado de la aviación general, con un 58%. Europa se mantiene con una proyección del 16%

Fabricación de Helicópteros

- Helicópteros: Airbus Helicopters destaca como el principal OEM de helicópteros tanto en cuota de mercado como en unidades entregadas. El crecimiento del sector en 2023 fue del +9,3%.

Motores aeronáuticos

- Visión Global: Se espera un fuerte crecimiento en todos los segmentos de motores en los próximos 10 años. El segmento de grandes aeronaves es el que más crecerá.

- Visión Global: Se prevé que los motores para grandes aeronaves lideren las previsiones de demanda, con América del Norte como la región con mejor previsión de ventas.

- Grandes aeronaves: CFM sigue dominando el segmento pese a su decrecimiento en las ventas respecto al 2022. Se espera que el segmento alcance las 4.787 unidades en 2033.

- Aviones regionales: RTX consolidó su posición dominante en 2023 debido a su crecimiento (+53%), quitándole mercado a GE, que disminuyó un 31% sus ventas pese al crecimiento del sector.

- Business Jets: Es uno de los segmentos más atomizados. Se espera que en 2024 se batan los niveles de 2019, con un crecimiento interanual de más del 11%.

- Aviación general: Mercado claramente liderado por RTX tanto en número de unidades como en cuota de mercado. No se espera un gran crecimiento en los próximos 10 años.

- Helicópteros: Safran y RTX tienen el 80% de cuota en el mercado, siendo la de Safran ligeramente superior a la de RTX. Se espera un mayor crecimiento a partir del periodo 2025E-2027E.

- Motores auxiliares: Se trata de un segmento liderado por Honeywell con muy pocos players. No se espera que el mercado recupere las ventas del 2019 hasta el periodo 2025E-2027E.

Segmentos emergentes

- La movilidad aérea urbana y el uso de combustibles sostenibles marcan el futuro.

El sector aeroespacial sigue innovando para impulsar la sostenibilidad y la eficiencia operativa

En 2023, el sector aeroespacial global enfrentó un panorama mixto, donde el incremento de la demanda impulsó la recuperación, pero los problemas en la cadena de suministro limitaron la capacidad de respuesta de los grandes fabricantes. Empresas como Airbus y Boeing reportaron retrasos en la entrega de aeronaves, principalmente debido a la falta de materias primas clave y a la escasez de mano de obra especializada en la cadena de valor. Además, la inflación y las tensiones geopolíticas agudizaron los desafíos logísticos, afectando especialmente a proveedores de primer nivel y empresas auxiliares.

A pesar de estas limitaciones, el sector aeroespacial ha seguido avanzando en innovación tecnológica, con un enfoque creciente en la sostenibilidad y la eficiencia operativa. El desarrollo de combustibles sostenibles (SAF), la electrificación y los sistemas híbridos son ya prioridades estratégicas, mientras que segmentos emergentes como la movilidad aérea urbana ganan tracción como nuevas áreas de oportunidad.

Internacionalización del sector aeroespacial vasco

BasqueTrade tiene como objetivo impulsar la internacionalización de la industria aeroespacial vasca con iniciativas orientadas a abrir puertas en mercados clave como Francia, Canadá, Polonia o EEUU. Estas acciones no solo permiten acceder a mercados en pleno crecimiento y recuperación, sino que también fomentan la colaboración internacional y la creación de alianzas con actores destacados del sector. Un ejemplo es el impulso de BasqueTrade en Canadá, donde la industria aeroespacial está en expansión y prioriza la sostenibilidad, brindando a las empresas vascas la oportunidad de posicionarse como referentes en innovación y soluciones sostenibles, en línea con las tendencias globales recogidas en el informe.

Por otro lado, el apoyo de BasqueTrade en áreas como la descarbonización, la digitalización y la atracción de talento resulta fundamental para que las empresas vascas puedan superar los desafíos estructurales del sector aeroespacial global, fortaleciendo su competitividad. Asimismo, la organización de webinars donde se analiza la colaboración con mercados emergentes como Polonia abre nuevas oportunidades para diversificar exportaciones y participar en iniciativas tecnológicas de alto impacto. La combinación de las acciones de BasqueTrade con el análisis estratégico del observatorio aeroespacial permite a las empresas vascas afinar sus planes de internacionalización, identificar sectores con mayor potencial y responder de forma eficiente a las demandas del mercado global.

Aquellas empresas interesadas en estar al tanto de todas estas iniciativas y oportunidades, pueden suscribirse a nuestro boletín de noticias donde se pueden recibir las últimas novedades sobre eventos, estudios de mercado y tendencias del sector aeronáutico.

También puedes solicitar el informe completo aquí o .

Otros informes relacionados:

-

El mercado aeroespacial global alcanzó 362 billones de euros en 2021, con Estados Unidos liderando el presupuesto espacial, mientras que un creciente interés de nuevas regiones y el aumento de lanzamientos en 2022 reflejan la expansión del sector. -

1ª edición del Observatorio Aeroespacial de BT&I, proporcionando a las empresas vascas información clave sobre aviación civil, MRO y segmentos emergentes como movilidad aérea urbana y aviación sostenible, con cobertura del primer semestre de 2023. - Informe: Industria Aeroespacial en EE.UU.

- Informe: Industria Aeroespacial en Francia

- Informe: Industria Aeroespacial en Canadá

- Informe: Industria Aeroespacial en Polonia

- Informe: Industria Aeroespacial en Reino Unido

- Informe: Industria Aeroespacial en Brasil

- Informe: Industria Aeroespacial en China