Nazioaterako bloga

Behatoki Aeroespazialaren hirugarren edizioak pandemiaren osteko abiazioaren errekuperazio progresiboaren kontsolidazioa islatzen du

Munduko sektore aeroespazialaren analisi zehatza

Dokumentuak sektore aeroespazialaren analisi zehatza eskaintzen du, eta gaur egungo ekoizpen bolumenak eta hegal finkoko, hegal birakariko eta motor aeronautikoetako aireontzien 10 urterako aurreikuspenak biltzen ditu, fabrikatzaile nagusiak gertutik jarraitzeaz gain. Era berean, MRO (Mantentze-lanak, Konponketak eta Berrikuspenak) merkatuaren bilakaerari buruzko informazioa jasotzen du, baita goraka doazen segmentuen garapenari buruzkoa ere, hala nola hiriko aireko mugikortasuna eta abiazio jasangarria.

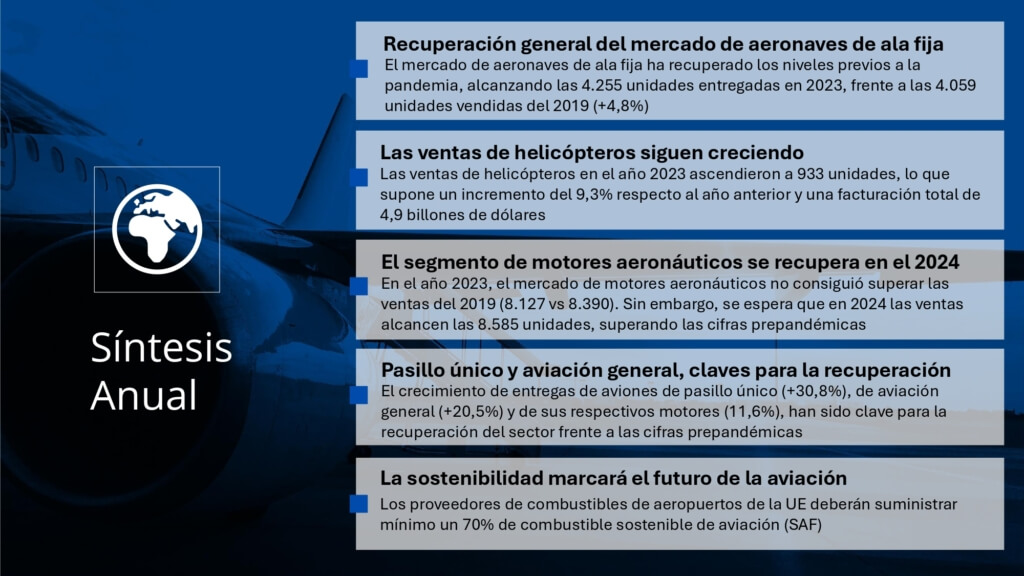

Alderdi nabarmenen artean, txostenak adierazten du 2023an hegal finkoko aireontzien entregak % 9,4 hazi zirela aurreko urtearekin alderatuta, 4.255 unitatera iritsiz, pandemiaren aurreko zifrak lehen aldiz gaindituz (2019, 4.059 unitate). Segmentu horren barruan, aireontzi handiek osasun-krisiaren aurreko zifrak berreskuratu dituzte, eta korridore bakarrekoek eta bikoitzekoek, berriz, errekuperazio desberdina izan dute.

Eskualdeko hegazkinen segmentua, bestalde, pandemia aurreko bere ekoizpen-mailatik urrunen dagoena da. Hala ere, aurreikuspenen arabera, urteko entregetan hazkunde progresiboa aurreikusten da hamarkadaren amaierara arte; une horretan, osasun-krisiaren aurreko mailetara iritsiko da, eta, hortik aurrera, egonkortu egingo da.

Bestalde, hegazkintza orokorra izan da pandemiak gutxien kaltetu duen segmentua, 2021az geroztik entrega-kopurua etengabe hazi baita, eta 2023an iritsi da puntu gorenera, 1.987 unitate entregatu baitira. Datozen 10 urteetarako aurreikuspenek gorabeherak adierazten dituzten arren, aldaketak ez dira esanguratsuak, eta segmentuaren egonkortasuna berresten dute.

Business jet-ei dagokienez, ekoizpena pandemia aurreko mailatik %12,3 behera dago oraindik. Hala ere, aurreikuspenen arabera, 2030era arte hazkundea iraunkorra izango da, eta erritmoa bizkorragoa izango da aurreikusitako aldiaren lehen urteetan.

Horiek horrela, aireontzien ekoizpena eta entrega egonkortzen ari da mailaz maila, eta, beraz, sektorearen susperraldia sendotzen du horrek. Haatik, egiturazko botila-lepoei heldu behar zaie oraindik, lehiakortasunari eutsi ahal izateko epe luzera.

Txostenaren aurkibidea

Abiazio zibila: hegal finkoko aireontziak

- Ikuspegi orokorra: Sektoreak aurreko urteko zifrak hautsi ditu, korridore bakarreko eta abiazio orokorreko aireontzien hazkundeak eraginda. Gainera, hazkunde handia espero da 2033ra arte.

- Aireontzi handiak: Airbusek eta Boeingek merkatu-kuotaren ia % 100 lortzen dute. Datozen 10 urteetan hazkunde handia espero da, nahiz eta korridore bikoitzerako aurreikuspen txarrak izan.

- Aireontzi handiak: Estatu Batuetan eta Asian aireontzi handien eskari handiagoa espero da, korridore bakarreko aireontziek ia hirukoiztu egiten baitituzte korridore bikoitzekoek baino.

- Eskualdeko hegazkinak: Embraer da merkatuko liderra % 65eko kuotarekin, ondoren ATR eta Comac, % 13rekin. Espero den hazkundea gorabehera, 2019ko zifrak gainditzeko nahikoa ez dela izango uste da.

- Eskualdeko hegazkinak: Ipar Amerika eta Asia nagusi entregen aurreikuspenean. Oro har, aurreikusitako Jets unitateak turbopropultsatuak baino pixka bat handiagoak dira.

- Business Jets: General Dynamics eta Bombardier enpresek merkatu-kuotaren gehiengoa dute, nahiz eta unitateen entregaren buru ez izan. Hazkunde handia espero da 2024an.

- Business Jets: Ipar Amerika jet exekutiboen eskariaren buru izatea espero da, aurreikusitako eskari guztiaren % 58.

- Abiazio orokorra: Joera oso positiboa da hegazkingintza orokorraren segmentuan, nahiz eta 2025ean geldiaraztea espero den. Merkatuak atomizatuena izaten jarraitzen du.

- Abiazio Orokorra: Ipar Amerika ere abiazio orokorraren merkatuaren eskariaren buru da, % 58rekin. Europak % 16ko proiekzioarekin jarraitzen du.

Abiazio zibila: helikopteroak

- Helikopteroak: Airbus Helicopters da helikopteroen OEM nagusia, bai merkatu-kuotari dagokionez, bai entregatutako unitateei dagokienez. Sektoreak 2023an izan zuen hazkundea +%9,3koa izan zen.

Motor aeronautikoak

- Ikuspegi orokorra: Datozen 10 urteetan hazkunde handia espero da motorren segmentu guztietan. Aireontzi handien segmentua da gehien haziko dena.

- Ikuspegi orokorra: Aireontzi handientzako motorrak eskari-aurreikuspenen buru izatea aurreikusten da, Ipar Amerika izanik salmenta-aurreikuspen onena duen eskualdea.

- Aireontzi handiak: CFM da oraindik nagusi segmentuan, nahiz eta salmentek behera egin duten 2022ko datuekin alderatuta. Segmentua 2033an 4.787 unitatera iristea espero da.

- Eskualdeko hegazkinak: RTXk bere nagusitasunezko posizioa sendotu zuen 2023an bere hazkundearen ondorioz (+%53), GEri merkatua kenduz, bere salmentak % 31 murriztu baitzituen sektorea hazi arren.

- Business Jets: Segmentu atomizatuenetako bat da. 2024an 2019ko mailak haustea espero da, urte arteko hazkundea % 11tik gorakoa izanik.

- Abiazio orokorra: Merkatua argi eta garbi RTXk gidatzen du, bai unitate-kopuruari dagokionez, bai merkatu-kuotari dagokionez. Datozen 10 urteetan ez da hazkunde handirik espero.

- Helikopteroak: Safranek eta RTXk % 80ko kuota dute merkatuan, eta Safranena RTXrena baino pixka bat handiagoa da. Hazkunde handiagoa espero da 2025E-2027E alditik aurrera.

- Motor osagarriak: Honeywellek gidatutako segmentu bat da, oso player gutxirekin. Ez da espero merkatuak 2019ko salmentak berreskuratzea 2025E-2027E aldira arte.

Segmentu emergenteak

- Hiriko aireko mugikortasunak eta erregai jasangarrien erabilerak markatzen dute etorkizuna.

Sektore aeroespazialak berritzen jarraitzen du, jasangarritasuna eta eraginkortasun operatiboa bultzatzeko

2023an, sektore aeroespazialaren panorama mistoa izan zen: eskaera handitzeak susperraldia bultzatu zuen, baina hornikuntza-katearen arazoek fabrikatzaile handien erantzuteko gaitasuna mugatu zuten. Adibidez, Airbusek eta Boeingek aireontzien entregak atzeratu zirela adierazi zuten, batik bat lehengai garrantzitsuenak ez zeudelako eta balio-katean espezializatutako langile nahikoa ez zegoelako. Gainera, inflazioak eta tentsio geopolitikoek erronka logistikoak larriagotu zituzten, eta lehen mailako hornitzaileei eta enpresa osagarriei eragin zieten bereziki.

Nahiz eta eragozpen horiek sortu, sektore aeroespazialak berrikuntza teknologikoan aurrera egiten jarraitu du, eta haren ikuspegiak gero eta neurri handiagoan jotzen du jasangarritasunerantz eta eraginkortasun operatiborantz. Erregai jasangarriak garatzea (SAF), elektrifikazioa eta sistema hibridoak lehentasun estrategikoak dira dagoeneko. Suspertzen ari diren segmentuak, berriz, trakzioa irabazten ari dira aukera-eremu berri gisa, aireko hiri-mugikortasunarekin gertatzen ari den bezala.

Euskadiko sektore aeroespazialaren nazioartekotzea

BasqueTrade-ren helburua euskal industria aeroespazialaren nazioartekotzea bultzatzea da, Frantzia, Kanada, Polonia edo AEB bezalako merkatu garrantzitsuetan ateak irekitzera bideratutako ekimenekin. Ekintza horiei esker, hazten eta suspertzen ari diren merkatuetara sartzeaz gain, nazioarteko lankidetza eta sektoreko eragile garrantzitsuekin aliantzak sortzea sustatzen da. Horren adibide da Kanadako BasqueTrade-ren bultzada, non industria aeroespaziala hedatzen ari den eta jasangarritasuna lehenesten duen, euskal enpresei berrikuntzan eta irtenbide jasangarrietan erreferente gisa kokatzeko aukera emanez, txostenean jasotako joera globalen ildotik.

Bestalde, BasqueTrade-k deskarbonizazioa, digitalizazioa eta talentuaren erakarpena bezalako arloetan ematen duen laguntza funtsezkoa da euskal enpresek sektore aeroespazial globalaren erronka estrukturalak gainditu ahal izan ditzaten, euren lehiakortasuna indartuz. Era berean, Polonia bezalako merkatu emergenteekiko lankidetza aztertzen duen webinarren antolakuntzak aukera berriak irekitzen ditu esportazioak dibertsifikatzeko eta inpaktu handiko ekimen teknologikoetan parte hartzeko. BasqueTrade-ren ekintzen eta behatoki aeroespazialaren analisi estrategikoaren konbinazioak aukera ematen die euskal enpresei beren nazioartekotze-planak fintzeko, potentzial handiagoa duten sektoreak identifikatzeko eta merkatu globalaren eskaerei modu eraginkorrean erantzuteko.

Ekimen eta aukera horien guztien berri izan nahi duten enpresek gure albiste-buletinera harpidetzeko aukera dute. Buletin horretan, ekitaldiei, merkatu-azterketei eta aeronautika-sektoreko joerei buruzko azken berriak jaso daitezke.

Hemen ere eska dezakezu txosten osoa edo .

Lotutako beste txosten batzuk:

-

Merkatu aeroespazial globalak 362 bilioi euro lortu zituen 2021ean, Estatu Batuak espazio-aurrekontuaren buru zirela. Aldiz, eskualde berrien interes gero eta handiagoak eta 2022an egindako jaurtiketek sektorearen hedapena islatzen dute. -

BT&Iren Behatoki Aeroespazialaren 1. edizioa, euskal enpresei abiazio zibilari, MROri eta sortzen ari diren segmentuei buruzko funtsezko informazioa emanez, hala nola hiriko aireko mugikortasuna eta abiazio jasangarria. Estaldura 2023ko lehen seihilekoan izango da. - Txostena: Industria Aeroespaziala AEBetan

- Txostena: Industria Aeroespaziala Frantzian

- Txostena: Industria Aeroespaziala Kanadan

- Txostena: Industria Aeroespaziala Polonian

- Txostena: Industria Aeroespaziala Erresuma Batuan

- Txostena: Industria Aeroespaziala Brasilen

- Txostena: Industria Aeroespaziala Txinan